Optimisation avec données aléatoires¶

Un problème simple¶

Un supermarché pourrait vendre en moyenne 80 poulets par

semaine s’il pouvait savoir à l’avance combien de poulets

à acheter pour satisfaire la demainde. En réalité, le magasin

se réapprovisionne une fois par semaine et lorsque la fin de

la semaine arrive, tous les poulets invendus sont soldés et

supposés vendus. Le gérant du supermarché voudrait savoir quel

est le nombre optimal de poulets à commander chaque semaine.

On suppose que le prix d’un poulet à l’achat est  , son prix à

la vente est

, son prix à

la vente est  , son prix soldé est

, son prix soldé est  . Admettons que

le supermarché achète

. Admettons que

le supermarché achète  poulets, en vende au mieux

poulets, en vende au mieux  non

soldés et

non

soldés et  soldés s’il en reste. Pour calculer son bénéfice

soldés s’il en reste. Pour calculer son bénéfice

, il faut tenir compte de deux cas et du fait que le

supermarché ne peut pas vendre plus de poulets qu’il n’en a acheté :

, il faut tenir compte de deux cas et du fait que le

supermarché ne peut pas vendre plus de poulets qu’il n’en a acheté :

On peut réduire ces deux expressions à une seule en utilisant la fonction indicatrice :

Si était connu avec certitude, il suffirait de

choisir  , ce serait la réponse optimale mais

le nombre de poulets vendus est inconnu car il

varie chaque semaine. Pour avoir une idée plus précise, le

gérant du supermarché a délibérément acheté trop de poulets

pendant plusieurs semaines. Il s’est aperçu que la variable

aléatoire suit une loi de Poisson

de paramètre

, ce serait la réponse optimale mais

le nombre de poulets vendus est inconnu car il

varie chaque semaine. Pour avoir une idée plus précise, le

gérant du supermarché a délibérément acheté trop de poulets

pendant plusieurs semaines. Il s’est aperçu que la variable

aléatoire suit une loi de Poisson

de paramètre  . On connaît seulement la

probabilité que soit égale à une valeur fixée.

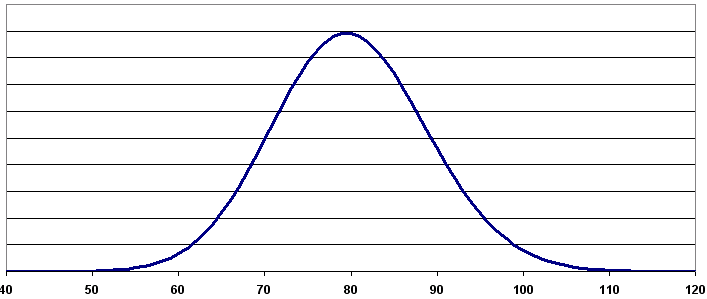

La figure suivante montre l’allure de cette distribution.

. On connaît seulement la

probabilité que soit égale à une valeur fixée.

La figure suivante montre l’allure de cette distribution.

Ce graphe répresente la fonction de densité d’une loi de Poisson de paramètre 80. On observe que le pic est obtenu pour une valeur proche de 80, c’est la valeur la plus probable. Ceci signifie que le nombre de poulets achetés le plus probable est 80.

Comme le nombre de poulets achetés varie d’une semaine à l’autre,

le bénéfice du supermarché varie aussi d’une semaine à l’autre.

Ce que le gérant veut optimiser, c’est la somme de ses profits

sur une année ce qui est équivalent à maximiser la moyenne de

ses profits chaque semaine. Il faut donc chercher à maximiser

l’espérence de la variable aléatoire à  constant

puis à obtenir la valeur ayant mené à ce maximum.

constant

puis à obtenir la valeur ayant mené à ce maximum.

Etant donné la forme de la fonction  , il n’est pas

évident de construire une expression exacte de

, il n’est pas

évident de construire une expression exacte de  défini par

défini par

. Comme

. Comme  ,

d’après la figure précédente, on cherche dans l’ensemble

,

d’après la figure précédente, on cherche dans l’ensemble

, aller au delà de 180 est inutile

tant la probabilité est faible. Il suffit de calculer pour

chacune de ces valeurs et de prendre celle qui permet d’obtenir

le maximum. Ces calculs longs et répétitifs vont être effectués par

un programme informatique qui sera découpé en fonctions comme ceci :

, aller au delà de 180 est inutile

tant la probabilité est faible. Il suffit de calculer pour

chacune de ces valeurs et de prendre celle qui permet d’obtenir

le maximum. Ces calculs longs et répétitifs vont être effectués par

un programme informatique qui sera découpé en fonctions comme ceci :

fonction |

objectif |

|---|---|

calcule |

|

calcule la fonction |

|

calcule la probabilité de Poisson connaissant |

|

calcule l’espérance (sa moyenne) de la fonction |

|

construit une liste de toutes les valeurs de |

|

cherche le maximum dans la liste retournée par la

fonction |

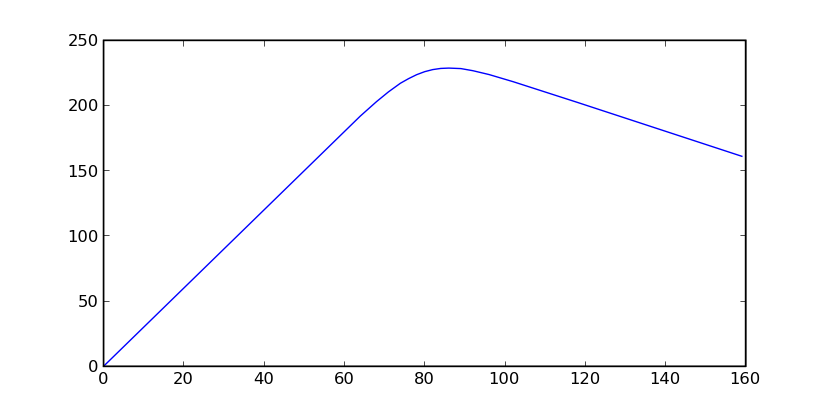

Le programme obtenu ressemble à poulet.py,

les dernières lignes servent à tracer la courbe présentée par la figure qui suit.

<<<

from mlstatpy.garden.poulet import maximum

res = maximum(2, 5, 1, 80)

# res est la courbe affichée plus bas

print(res[:4])

>>>

[(0, 0.0), (1, 2.9999999999999942), (2, 5.9999999999999885), (3, 8.999999999999975)]

|

|

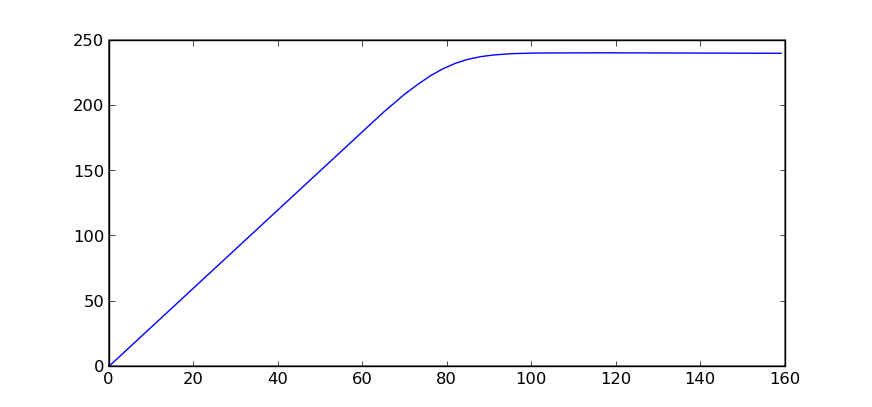

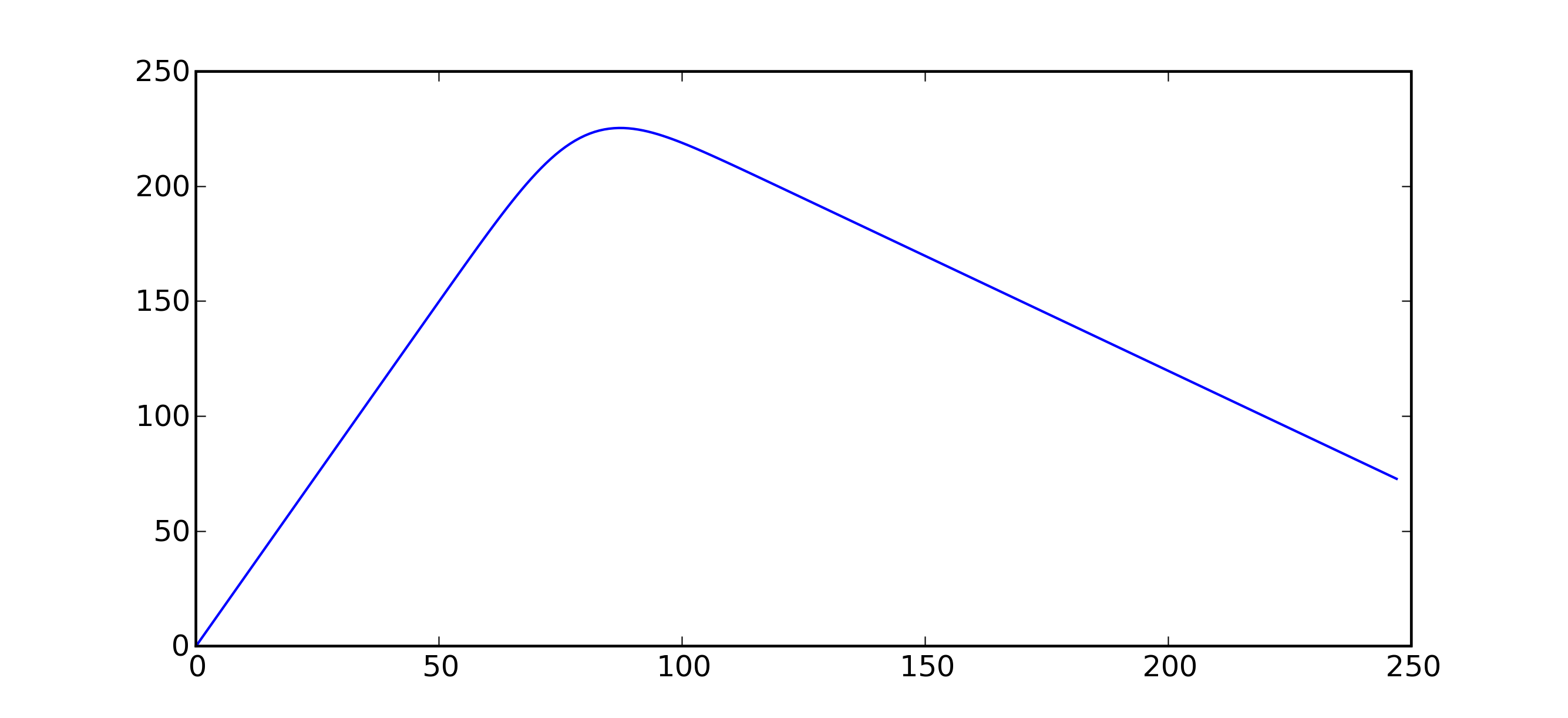

Cette courbe est celle de l’évolution des profits en fonction du nombre de poulets commandés. On suppose que le nombre de poulets achetés suit une loi de Poisson de paramètre 80, que les poulets sont achetés 2 euros, revendu 5 euros et soldés 1 euros. Le maximum de 228 euros est obtenu pour 86 poulets. La seconde courbe montre le résultat dans le cas où les poulets soldés sont vendus 2 euros égal au prix des poulets achetés. Le modèle montre ses limites dans ce cas car il suppose que tous les poulets soldés seront achetés et que les contraintes de stockage sont négligeables.

Modélisation de la demande¶

La représentation de la demande est essentielle, c’est elle qui détermine

le résultat. Il est possible de l’affiner comme par exemple supposer que

certaines personnes achètent deux ou trois poulets et que la somme des

poulets achetés peut être décomposée comme  où

où  est le nombre de personnes achetant

est le nombre de personnes achetant  poulets. Dans ce cas, ce n’est plus qui suit une loi de

Poisson mais

poulets. Dans ce cas, ce n’est plus qui suit une loi de

Poisson mais  ,

,  ,

,  qui suivent chacune

des lois de Poisson de paramètres différents dont il faudra estimer

les paramètres.

qui suivent chacune

des lois de Poisson de paramètres différents dont il faudra estimer

les paramètres.

Cette modification implique l’écriture d’une fonction

proba_poisson_melange

au lieu de proba_poisson.

La demande n’est plus une loi connue mais un mélange de lois connues

dont la densité n’a pas d’expression connue : il faut la tabuler.

Pour cela, on utilise deux propriétés sur les lois exponentielles.

Théorème T1 : simulation d’une loi quelconque

Soit  une fonction de répartition de densité

vérifiant

une fonction de répartition de densité

vérifiant  , soit

, soit  une variable

aléatoire uniformément distribuée sur

une variable

aléatoire uniformément distribuée sur  alors

alors

est variable aléatoire de densité .

est variable aléatoire de densité .

La démonstration est courte.

Soit une variable aléatoire de densité ,

par définition,  . Soit une

variable aléatoire uniformément distribué sur , alors :

. Soit une

variable aléatoire uniformément distribué sur , alors :

Si la fonction  n’est pas strictement croissante,

on pourra prendre

n’est pas strictement croissante,

on pourra prendre  .

Ce théorème sera appliqué à une loi exponentielle de paramètre

.

Ce théorème sera appliqué à une loi exponentielle de paramètre

. La densité d’une telle loi est

. La densité d’une telle loi est

,

,

.

On en déduit que

.

On en déduit que  ,

par conséquent :

,

par conséquent :  suit une loi

exponentielle de paramètre si est

une loi uniforme sur .

suit une loi

exponentielle de paramètre si est

une loi uniforme sur .

Théorème T2 : simulation d’une loi de Poisson

On définit une suite infinie  de loi

exponentielle de paramètre . On définit ensuite

la série de variables aléatoires

de loi

exponentielle de paramètre . On définit ensuite

la série de variables aléatoires  et enfin

et enfin  .

Alors la variable aléatoire

.

Alors la variable aléatoire  suit une loi

de Poisson de paramètre

suit une loi

de Poisson de paramètre  .

.

La loi exponentielle est souvent utilisée pour modéliser le temps

d’attente d’un événement comme le temps d’attente d’un métro

une fois sur le quai. On l’utilise aussi pour modéliser la

durée de vie d’un outil, d’une ampoule par exemple. La loi de

Poisson peut par exemple modéliser le nombre d’ampoules nécessaire

pour éclairer une pièce sur une certaine durée.

Avant de démontrer le théorème, il faut définir d’abord la

loi Gamma.

On pose au préalable  .

Une variable aléatoire de loi Gamma de paramètres

.

Une variable aléatoire de loi Gamma de paramètres  a pour densité :

a pour densité :  .

La fonction

.

La fonction  vérifie une propriété utile par la suite :

vérifie une propriété utile par la suite :

.

.

Théorème T3 : somme de loi exponentielle iid

Soit

variables aléatoires indépendantes

et identiquement distribuées de loi

variables aléatoires indépendantes

et identiquement distribuées de loi  alors la

somme

alors la

somme  suit une loi

suit une loi  .

.

La démonstration utilise l’unicité de la fonction caractéristique

. Il suffit de démonstrer que la fonction caractéristique

de la somme est celle d’une loi Gamma. On suppose que

suivent des lois exponentielles de paramètre

et

. Il suffit de démonstrer que la fonction caractéristique

de la somme est celle d’une loi Gamma. On suppose que

suivent des lois exponentielles de paramètre

et  suit une loi .

suit une loi .

Ces lignes démontrent le théorème.

On démontre maintenant simulation d’une loi de Poisson.

La démonstration repose sur le fait que

.

On en déduit que :

.

On en déduit que :

Or d’après le théorème somme de loi exponentielle iid,

suit une loi .

suit une loi .

Il suffit d’utiliser ce théorème pour simuler une loi de Poisson de

paramètre , ce que fait la fonction

poisson suivante :

<<<

import random

import math

def exponentielle(l):

u = random.random()

return -1.0 / l * math.log(1.0 - u)

def poisson(l):

s = 0

i = 0

while s <= 1:

s += exponentielle(l)

i += 1

return i - 1

print(poisson(2))

>>>

1

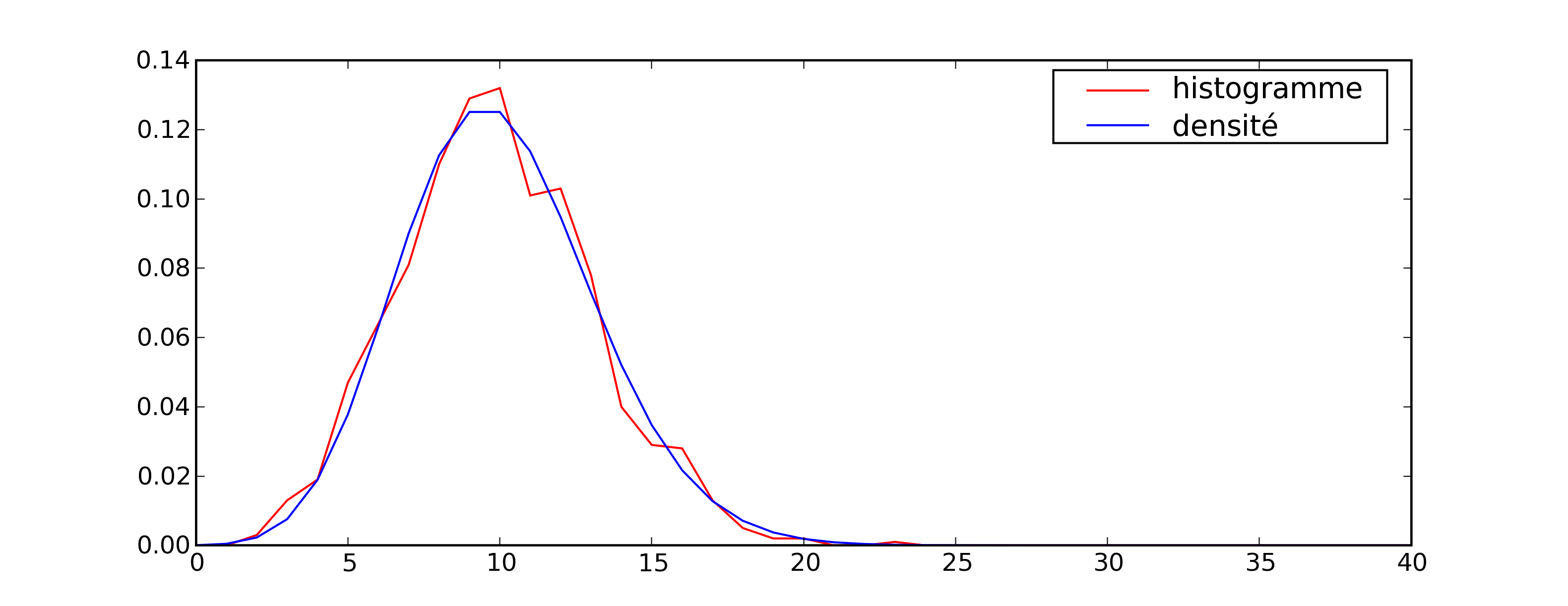

On vérifie que cette méthode de simulation permet de retrouver

les résultats théoriques. Pour cela, on effectue 1000 tirages d’une

variable suivant une loi de Poisson avec  puis on compte le nombre de fois qu’on obtient chaque entier compris

entre 0 et 40. La figure qui suit permet de comparer les résultats obtenus.

puis on compte le nombre de fois qu’on obtient chaque entier compris

entre 0 et 40. La figure qui suit permet de comparer les résultats obtenus.

Comparaison entre une fonction de densité estimée

empiriquement pour la loi de Poisson de paramètre

et sa densité théorique

.

.

On cherche maintenant à calculer les probabilités

sachant que

sachant que  et

et  ,

,  ,

,

. L’addition de deux lois de Poisson

indépendantes est une loi de Poisson. En revanche, si

suit une loi de Poisson,

. L’addition de deux lois de Poisson

indépendantes est une loi de Poisson. En revanche, si

suit une loi de Poisson,  ne suit pas une loi de Poisson.

est une variable paire, c’est une propriété qui n’est

jamais vérifiée par une loi de Poisson.

Il n’existe pas d’expression évidente pour la densité du mélange ,

il faut donc simuler cette variable. C’est l’objectif de la fonction

ne suit pas une loi de Poisson.

est une variable paire, c’est une propriété qui n’est

jamais vérifiée par une loi de Poisson.

Il n’existe pas d’expression évidente pour la densité du mélange ,

il faut donc simuler cette variable. C’est l’objectif de la fonction

poisson_melange.

De la même manière, on estime l’histogramme du mélange avec cette fois-ci

un plus grand nombre de tirages (10000) pour aboutir

à la figure suivante.

|

|

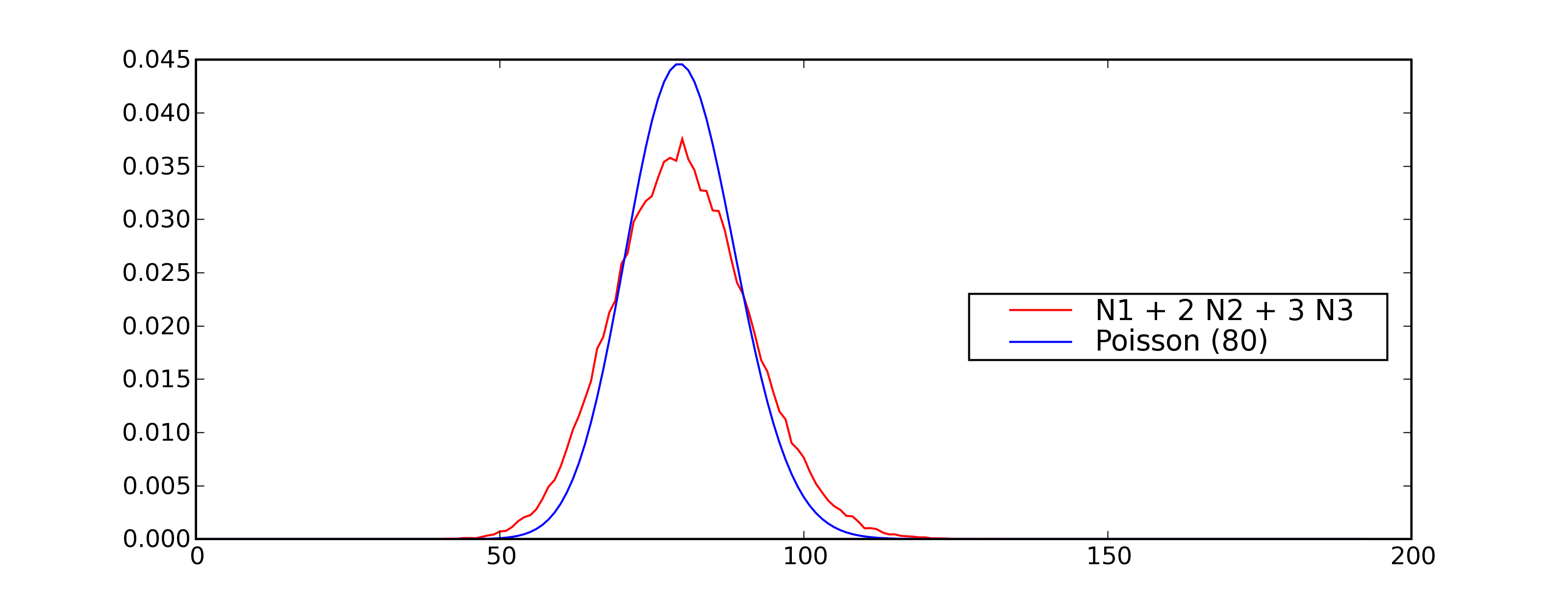

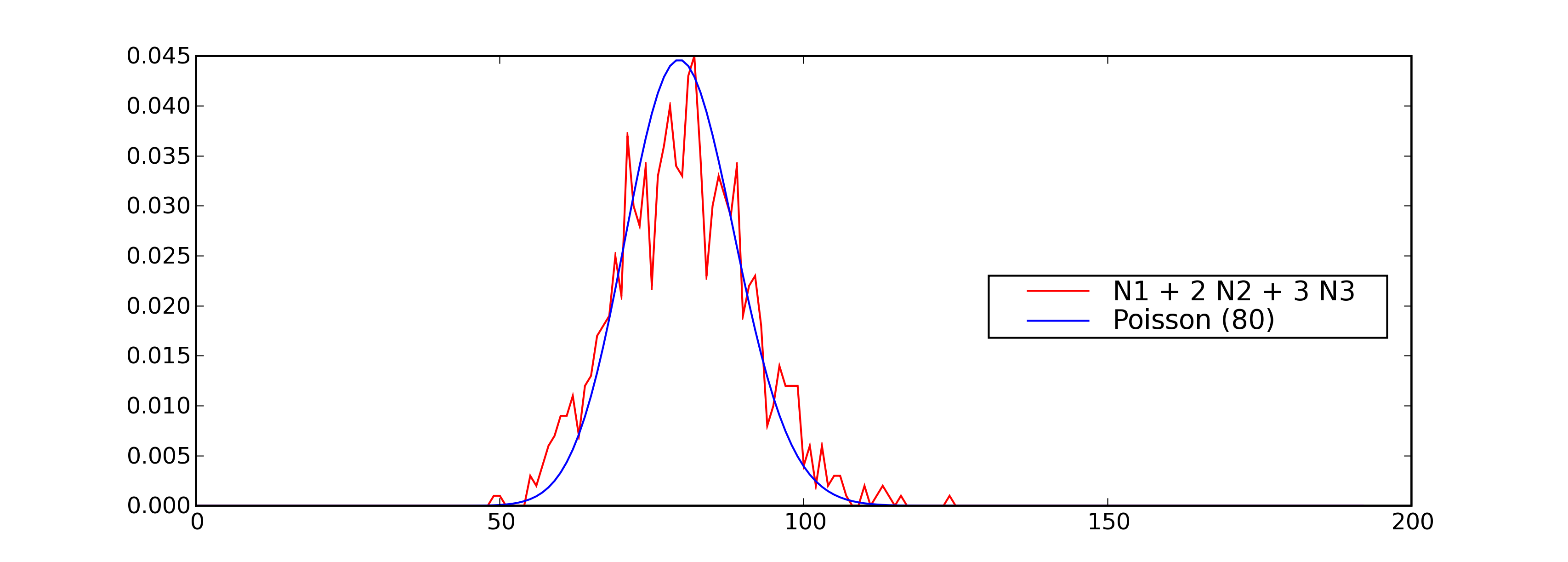

Comparaison entre une fonction de densité estimée empiriquement

pour un mélange de loi Poisson

vérifiant ,

,

avec la densité de la loi de Poisson de paramètre  .

Il apparaît que ce sont deux densités différentes, celle du mélange

étant plus applatie. La seconde image montre ce qu’on obtient lorsque

le nombre de tirages n’est pas assez important.

.

Il apparaît que ce sont deux densités différentes, celle du mélange

étant plus applatie. La seconde image montre ce qu’on obtient lorsque

le nombre de tirages n’est pas assez important.

On utilise ces éléments pour modéliser la demande de poulets selon ce mélange de lois Poisson. Le premier programme est modifié pour aboutir au suivant.

Dans le cas du mélange de lois Poisson, le maximum est cette-fois ci obtenu pour 87 poulets et est de 225 euros. Ces résultats sont légèrement différents de ceux obtenus par une simple loi Poisson (80).

Variations saisonnières et prolongations¶

Les paragraphes précédents supposent que la demande est constante et ne dépend pas des saisons. Cette affirmation est peut-être vraie en ce concerne les poulets mais ce n’est certainement pas le cas des huîtres qui sont traditionnellement consommées en décembre. Appliqué à l’exemple des poulets décrits dans cet énoncé, la loi de Poisson appliquée à la consommation dépend maintenant de la semaine.

Tenir compte de la saisonnalité n’est pas forcément un problème de modélisation mais plutôt d’estimation. Au lieu d’avoir une seule consommation moyenne, il y a en aura maintenant 52. Ceci implique d’avoir des données en nombre suffisant pour estimer les paramètres du modèle : la précision des résultats dépend de celle de l’estimation. Il est possible d’estimer séparément les variations saisonnières et la demande elle-même mais la présentation de ces techniques dépassent le cadre de ce livre, il est préférable de se reporter à [Gouriéroux1983] ou [Saporta2006].

Les poulets soldés ne sont pas plus mauvais que les poulets non soldés bien que la date de péremption soit certainement plus rapprochée de la date d’achat. On suppose qu’un gérant concurrent de ce supermarché a eu vent de la technique d’optimisation du magasin, il connaît également le prix du poulet et son prix soldé. Il a également accès au prix d’achat puisqu’il se fournit chez les mêmes agriculteurs. Il lui reste à connaître le nombre de poulets commandés et une estimation de la demande pour savoir si les poulets de son concurrents se vendent mieux que les siens. Il se rend dans le supermarché concurrent tous les jours où les poulets sont soldés et les comptent. Il voudrait pouvoir en déduire le nombre de poulets vendus.

Bibliographie¶

Analyse des séries temporelles, Christian Gouriéroux, Alain Monfort, Editions Economica

Probabilités, analyse des données et statistique, Gilbert Saporta, Editions Technip